L’impost de successions és el responsable que hagis de pagar per rebre una herència. També anomenat impost de successions i donacions és d’àmbit autonòmic i per tant té un tipus impositiu diferent en les diferents comunitats autònomes. El càlcul de l’impost es fa tenint en compte la base imposable pel tipus impositiu aplicable en cada cas.

Com es calcula l’impost de successions a Catalunya?

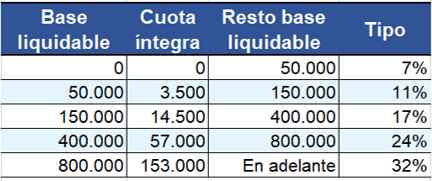

La base imposable de l’impost és el valor net als béns i drets en el moment en què es produeix la transmissió. D’altra banda el tipus impositiu ve marcat per les taules publicades per la Generalitat en el seu dossier informatiu sobre l’Impost de Donacions:

Tarifa general

A la quantia resultant se li ha d’aplicar un coeficient corrector en funció del parentiu entre hereu i hereditari.

Coeficient corrector

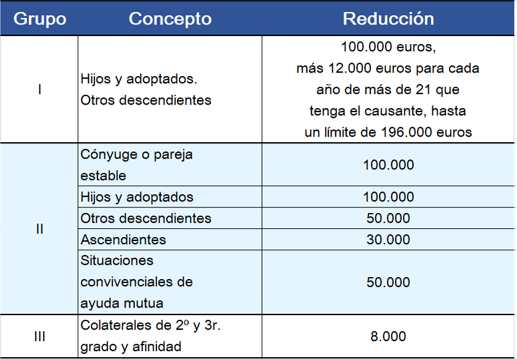

Grup I: descendents menors de 21 anys.

Grup II: descendents de 21 anys o més, cònjuges i ascendents.

Grup III: Col·laterals de 2 i 3er grau i ascendents i descendents per afinitat.

Grup IV: Col·laterals de quart grau (cosins) o més, parents per afinitat fora de la línia directa.

Cal tenir en compte també, que hi ha unes despeses deduïbles que cal restar a la base imposable a l’hora de calcular l’impost.

Despeses deduïbles habituals de l’impost de successions a Catalunya

- Despeses d’última malaltia, enterrament i funeral.

- Despeses de testamentària de caràcter litigiós.

- Deutes, incloses les tributàries, que estiguin en un determinat estat

Reduccions habituals de l’impost de successions a Catalunya

Hi ha moltes reduccions, es poden consultar totes elles en el següent enllaç, però les més habituals són les següents:

Altres reduccions o bonificacions freqüents de l’impost de successions a Catalunya són:

- Reducció per discapacitat: la quantia dependrà del grau de minusvalidesa. Si el grau de minusvalidesa és igual o superior al 33%, li correspon una reducció de 275.000 euros. Si el grau de minusvalidesa és igual o superior al 65%, correspon una reducció de 570.000 euros.

Reducció per edat: en adquisicions per causa de mort de persones del grup II de 75 anys o més s’aplica una reducció en la base imposable de 275.000 euros. - Reducció per adquisició de béns i drets relacionats amb una activitat econòmica: s’aplicarà una reducció a la base imposable del 95% del valor net dels elements patrimonials relacionats amb l’activitat empresarial del difunt sempre que les adquisicions corresponguin al cònjuge, la parella estable , als descendents, als ascendents o als col·laterals fins al tercer grau.

- Reduccions per l’adquisició de participacions en entitats: en les adquisicions que corresponguin al cònjuge, la parella estable, als descendents, als ascendents o als col·laterals fins al tercer grau, es pot aplicar en la base imposable una reducció del 95% de l’ valor de les participacions en aquestes entitats.

Aquestes bonificacions són especialment importants a l’hora de fer la planificació fiscal d’una herència, ja que en alguns casos concrets pot ser més òptim fer donacions en vida. Per saber més sobre com optimitzar l’impost de successions i donacions, aquí us ho expliquem amb més detall.

Quin és el termini per pagar l’impost de successions a Catalunya?

L’impost de successions a Catalunya s’ha de pagar en el termini de sis mesos des de la mort del causant. Hi ha la possibilitat de demanar una pròrroga sis mesos addicionals, però, s’aplicarà un interès de demora.

Conclusió

Com s’ha pogut comprovar hi ha diverses reduccions i despeses deduïbles que s’han de considerar a l’hora de fer els càlculs per saber l’import exacte a pagar en l’impost de successions. A més, cada cas és diferent, de manera que la recomanació que volem donar és que si creu que pot tenir alguna bonificació o té un cas complex, es deixi assessorar per un expert. El guany que pot obtenir a efectes fiscals és sens dubte molt superior als honoraris de l’assessor.

Què haig de fer ara per saber més sobre aquest tema?

- Si tens més dubtes i vols estar tranquil posa’t en contacte de manera gratuïta amb nosaltres i estarem encantats d’assessorar-te.

- Si vols seguir-te informant sobre aquest tema i molts més pots consultar de forma gratuïta el nostre videoblog on trobaràs referències sobre aquest tema i molts més.

- Si vols conèixer els membres del nostre equip aquí ens tens.

- Si t’ha agradat aquest article el pots compartir LinkedIn, Facebook o Twitter, segur que tens coneguts que els agradarà com a tu.