El Impuesto de Donaciones en Cataluña grava las adquisiciones por personas físicas derivadas de cualquier negocio jurídico realizado entre personas vivas a título gratuito, es decir las donaciones.

Están obligados a su pago las personas que han sido favorecidas por la donación, es decir la persona que recibe los bienes o derechos. La base imponible es el valor neto de los bienes y derechos adquiridos, o sea su valor real minorado en el importe de las cargas y deudas deducibles.

El plazo para declarar la donación y liquidar el Impuesto sobre Sucesiones y Donaciones es de un mes a contar desde la fecha del acto o contrato.

Si se recibe una donación en dinero o bienes muebles se puede presentar a liquidar mediante un documento privado (una instancia) donde consten los datos del donante, del donatario y de los bienes que se hayan dado. No obstante antes de hacer la declaración de la donación mediante una instancia se ha de tener en cuenta que en algunos casos se aplicará una tarifa distinta si se ha realizado mediante instancia o mediante escritura pública. La tarifa y en consecuencia la cantidad a pagar será menor en el caso de documentar la donación en una escritura pública ante Notario.

Si lo que se da es un bien inmueble se deberá documentar la donación en escritura pública hecha ante notario.

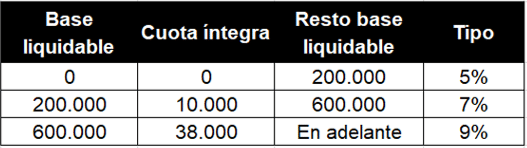

Tarifa. Impuesto de Donaciones en Cataluña

- La tarifa del Impuesto aplicable a las Donaciones hechas a descendientes, cónyuges y ascendientes siempre que la donación se haga con escritura pública ante Notario, es la siguiente:

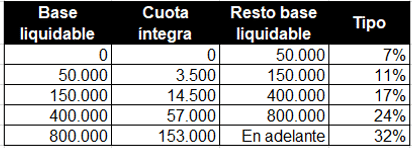

- Tarifa General aplicable al resto de supuestos (Donaciones hechas sin escritura pública, o donaciones a colaterales, ascendientes y descendientes por afinidad o extraños);

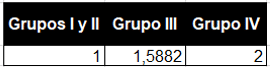

- A la cuantía resultante de aplicar la base liquidable el tipo de la tarifa, se multiplicará por los coeficientes correctores en función del parentesco entre donante y donatario.

- Grupo I: Descendientes menores de 21 años.

- Grupo II: Descendientes de 21 años o más, cónyuges y ascendientes.

- Grupo III: Colaterales de 2 y 3er grado y ascendientes y descendientes por afinidad.

- Grupo IV: Colaterales de cuarto grado (primos) o más, parientes por afinidad fuera de la línea directa.

Reducciones previstas en la Ley. Impuesto de donaciones en Cataluña

Por la donación de una vivienda o la donación de dinero para la compra de una vivienda destinada a constituir la primera vivienda habitual.

- El donatario debe ser descendiente de la persona donante y ser menor de 37 años con una base imponible en el IRPF menor de 36.000 euros.

- La reducción será del 95% del importe donado hasta un máximo de 60.000 euros, 120.000 por donatarios discapacitados.

Por la donación de elementos patrimoniales afectos a una empresa individual o actividad profesional, o de la participación en entidades.

- El donatario debe ser el cónyuge, descendiente, ascendiente o colateral hasta el 3er grado y el donante debe tener más de 65 años.

- También se puede aplicar a personas no familiares pero con vinculación laboral, con una serie de requisitos.

- Se aplicará una reducción de la base imponible de un 95%.

Por la donación de dinero para constituir o adquirir una empresa o negocio o participaciones en entidades.

- La reducción será del 95% del importe donado hasta un máximo de 125.000 euros, 250.000 euros en caso de discapacitados.

- El donatario debe ser descendiente de la persona donante y menor de 41 años con un patrimonio menor de 300.000 euros.

Por aportaciones a patrimonios protegidos de discapacitados.

- Reducción del 90% del importe donado.

Por donación de bienes del patrimonio cultural a favor de cónyuges o descendientes.

- Reducción del 95% del valor.

¿Cómo pagar menos impuesto de donaciones en Cataluña?

Estas bonificaciones son especialmente importantes a la hora de hacer la planificación fiscal de una herencia, ya que en algunos casos concretos puede ser más óptimo hacer donaciones en vida. Para saber más sobre como optimizar el impuesto de sucesiones y donaciones, aquí os lo explicamos con más detalle.

¿Qué debo hacer ahora?

- Si tienes más dudas y quieres estar tranquilo contacta de forma gratuita con nosotros, estaremos encantados de asesorarte.

- Si quieres seguirte informando sobre este tema y muchos más puedes consultar de forma gratuita nuestro videoblog de actualidad donde encontrarás referencias sobre este tema y muchos más.

- Si quieres conocer los miembros de nuestro equipo aquí nos tienes.

- Si te ha gustado este artículo lo puedes compartir en LinkedIn, Facebook o Twitter, seguro que tienes conocidos que les gustará tanto como a ti.